Inhalt

- 1 Einführung in das Konzept der internationalen Rechnungslegungsstandards

- 2 Zielsetzung der internationalen Rechnungslegungsstandards

- 3 Relevanz und Anwendungsbereiche der internationalen Rechnungslegungsstandards

- 4 Herausforderungen bei der Implementierung und Anwendung der internationalen Rechnungslegungsstandards

- 5 Kritik und zukünftige Entwicklungen der internationalen Rechnungslegungsstandards

- 6 Fazit

Einführung in das Konzept der internationalen Rechnungslegungsstandards

Das Konzept und seine Bedeutung für die globalisierte Wirtschaft

Das Konzept der internationalen Rechnungslegungsstandards, auch bekannt als International Financial Reporting Standards (IFRS), ist ein Rahmenwerk, das einheitliche Regeln und Vorschriften für die Finanzberichterstattung von Unternehmen auf internationaler Ebene festlegt. Es wurde entwickelt, um die Vergleichbarkeit und Transparenz von Finanzinformationen zu verbessern und somit die Effizienz des globalen Kapitalmarkts zu steigern.

In einer globalisierten Wirtschaft, in der Unternehmen in verschiedenen Ländern tätig sind und Geschäfte über Grenzen hinweg abwickeln, ist es von entscheidender Bedeutung, ein einheitliches und verständliches Rechnungslegungssystem zu haben. Die internationalen Rechnungslegungsstandards bieten genau das, indem sie klare Richtlinien für die Darstellung und Ausweisung von finanziellen Informationen setzen.

Durch die Anwendung der internationalen Rechnungslegungsstandards können Unternehmen ihren Investoren, Gläubigern und anderen Interessengruppen verlässliche und vergleichbare Informationen liefern. Dies erhöht das Vertrauen in die Finanzberichterstattung und trägt dazu bei, das Risiko von Fehlinterpretationen oder Irreführungen zu reduzieren. Gleichzeitig erleichtert es Investoren und Kapitalgebern die Entscheidungsfindung, da sie die finanzielle Leistung und Position eines Unternehmens besser beurteilen können.

Die Entwicklung und Struktur der internationalen Rechnungslegungsstandards

Die internationale Rechnungslegungsstandards haben sich im Laufe der Jahre entwickelt und wurden von der International Accounting Standards Board (IASB) erstellt. Die IASB ist eine unabhängige Organisation, die aus Experten aus verschiedenen Ländern besteht und sich zum Ziel gesetzt hat, hochwertige und konsistente Rechnungslegungsstandards zu entwickeln.

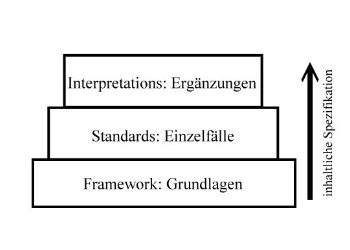

Die internationalen Rechnungslegungsstandards bestehen aus einer Reihe von einzelnen Standards, Interpretationen und Rahmenkonzepten, die sich mit verschiedenen Aspekten der Finanzberichterstattung befassen. Jeder Standard behandelt spezifische Themen wie Umsatzerlöse, Leasingverhältnisse oder Wertminderungen von Vermögenswerten. Die Interpretationen klären spezifische Anwendungsfragen und helfen bei der einheitlichen Umsetzung der Standards.

Die Struktur der internationalen Rechnungslegungsstandards ermöglicht es Unternehmen, die für sie relevanten Standards auszuwählen und anzuwenden. Dies ermöglicht eine maßgeschneiderte Finanzberichterstattung, die den individuellen Bedürfnissen und Umständen eines Unternehmens entspricht, während gleichzeitig die allgemeine Vergleichbarkeit gewährleistet wird.

Insgesamt spielen die internationalen Rechnungslegungsstandards eine zentrale Rolle bei der Schaffung von Vertrauen und Transparenz in der globalen Geschäftswelt. Durch die Anwendung dieser Standards können Unternehmen ihre finanzielle Leistung und Position klar und verständlich darstellen und somit das Vertrauen der Stakeholder gewinnen. Gleichzeitig ermöglichen sie Investoren und Kapitalgebern eine fundierte Entscheidungs

Zielsetzung der internationalen Rechnungslegungsstandards

Grundprinzipien und Normen der internationalen Rechnungslegungsstandards

Das Konzept der internationalen Rechnungslegungsstandards verfolgt das Ziel, ein einheitliches und verständliches Rechnungslegungssystem für Unternehmen auf internationaler Ebene zu schaffen. Es basiert auf grundlegenden Prinzipien und Normen, die von der International Accounting Standards Board (IASB) entwickelt wurden.

Zu den wichtigsten Grundprinzipien gehört die Fair Value-Bewertung, bei der Vermögenswerte und Verbindlichkeiten zum aktuellen Marktwert bewertet werden. Dies ermöglicht eine realistische Darstellung der finanziellen Situation eines Unternehmens. Ein weiteres Prinzip ist die Periodenabgrenzung, bei der Einnahmen und Ausgaben dem Zeitraum zugeordnet werden, in dem sie tatsächlich angefallen sind.

Die internationalen Rechnungslegungsstandards setzen auch Normen für die Darstellung und Ausweisung von finanziellen Informationen. Hierzu gehören beispielsweise die Erfassung von Umsatzerlösen, die Bilanzierung von Leasingverhältnissen und die Bewertung von Wertminderungen von Vermögenswerten. Diese Normen stellen sicher, dass Unternehmen ihre Finanzberichte auf eine konsistente und vergleichbare Weise erstellen.

Bedeutung der Vergleichbarkeit und Transparenz in der internationalen Rechnungslegung

Die Vergleichbarkeit und Transparenz sind von großer Bedeutung in der internationalen Rechnungslegung. Durch ein einheitliches Rechnungslegungssystem können Unternehmen ihre Finanzinformationen in einer standardisierten Form präsentieren, die von Investoren und Kapitalgebern leicht vergleichbar ist. Dadurch wird das Vertrauen in die Finanzberichterstattung gestärkt und das Risiko von Fehlinterpretationen oder Irreführungen reduziert.

Darüber hinaus fördert die Transparenz in der internationalen Rechnungslegung die Effizienz des globalen Kapitalmarkts. Investoren können fundierte Entscheidungen treffen, da sie die finanzielle Leistung und Position eines Unternehmens besser beurteilen können. Unternehmen können wiederum von einer verbesserten Kapitalallokation profitieren, da ihre Finanzinformationen leicht zugänglich und vergleichbar sind.

Die internationalen Rechnungslegungsstandards tragen auch zur Stärkung der Corporate Governance bei. Durch klare Regelungen zur Finanzberichterstattung werden Unternehmen dazu angehalten, Daten korrekt, vollständig und zeitnah offenzulegen. Dies erhöht die Verantwortlichkeit gegenüber Aktionären, Gläubigern und anderen Stakeholdern.

Insgesamt spielen die internationalen Rechnungslegungsstandards eine entscheidende Rolle bei der Schaffung von Vertrauen und Transparenz in der globalen Wirtschaft. Durch die Einhaltung dieser Standards können Unternehmen ihre Finanzberichte verlässlich und vergleichbar gestalten und somit das Vertrauen der Stakeholder gewinnen. Gleichzeitig ermöglichen sie Investoren und Kapitalgebern eine fundierte Entscheidungsfindung und tragen zur Effizienz des globalen Kapitalmarkts bei.

Relevanz und Anwendungsbereiche der internationalen Rechnungslegungsstandards

Die internationalen Rechnungslegungsstandards haben eine herausragende Bedeutung für Unternehmen weltweit. Sie sorgen für einheitliche und transparente Rechnungslegungspraktiken und schaffen Vertrauen bei Investoren, Kapitalgebern und anderen Stakeholdern.

Rechnungslegung für börsennotierte Unternehmen nach IFRS

Die internationalen Rechnungslegungsstandards, auch als International Financial Reporting Standards (IFRS) bekannt, sind vor allem für börsennotierte Unternehmen von großer Bedeutung. Sie legen detaillierte Regeln und Vorschriften für die Erstellung der Finanzberichte fest, um eine umfassende und vergleichbare Darstellung der finanziellen Lage und Performance eines Unternehmens sicherzustellen.

Durch die Anwendung der IFRS können Unternehmen ihre Finanzberichte international anerkannten Standards entsprechend präsentieren. Dies erleichtert Investoren und Kapitalgebern die Bewertung der finanziellen Situation eines Unternehmens und ermöglicht einen effizienten Vergleich mit anderen Unternehmen. Dadurch wird die Transparenz und Vergleichbarkeit der Finanzinformationen verbessert.

IFRS für KMUs: Rechnungslegungsstandards für kleine und mittlere Unternehmen

Neben den IFRS gibt es auch spezifische Rechnungslegungsstandards für kleine und mittlere Unternehmen (KMU). Diese Standards werden als International Financial Reporting Standards for Small and Medium-sized Entities (IFRS for SMEs) bezeichnet. Sie wurden entwickelt, um die Rechnungslegungsvorschriften für KMUs zu vereinfachen und an ihre spezifischen Bedürfnisse anzupassen.

Die IFRS for SMEs ermöglichen es KMUs, ihre Finanzberichte gemäß international anerkannten Standards zu erstellen, sind jedoch weniger komplex und umfangreich im Vergleich zu den IFRS für börsennotierte Unternehmen. Dadurch werden die Kosten und der Aufwand für die Rechnungslegung reduziert, ohne dabei an Qualität und Transparenz einzubüßen.

Diese spezifischen Rechnungslegungsstandards für KMUs tragen dazu bei, dass auch kleinere Unternehmen ihre finanzielle Performance angemessen darstellen können. Sie ermöglichen eine bessere Vergleichbarkeit der Finanzinformationen innerhalb der KMU-Gruppe und erleichtern Investoren und Kapitalgebern die Beurteilung der finanziellen Stärke und des Potenzials kleinerer Unternehmen.

Insgesamt spielen die internationalen Rechnungslegungsstandards eine entscheidende Rolle bei der Schaffung von Vertrauen und Transparenz in der globalen Wirtschaft. Durch die Anwendung dieser Standards können Unternehmen ihre Finanzberichte verlässlich und vergleichbar gestalten und somit das Vertrauen der Stakeholder gewinnen. Gleichzeitig ermöglichen sie Investoren und Kapitalgebern eine fundierte Entscheidungsfindung und tragen zur Effizienz des globalen Kapitalmarkts bei.

Herausforderungen bei der Implementierung und Anwendung der internationalen Rechnungslegungsstandards

Komplexität und Umfang der internationalen Rechnungslegungsstandards

Die internationalen Rechnungslegungsstandards (International Financial Reporting Standards, IFRS) stellen Unternehmen weltweit vor herausfordernde Implementierungs- und Anwendungsprozesse. Eine der Hauptproblematiken liegt in der Komplexität und dem Umfang der Standards selbst. Die IFRS sind detailliert und umfassen eine Vielzahl von Regelungen und Vorschriften, die es Unternehmen erschweren können, sie vollständig zu verstehen und anzuwenden.

Die Komplexität der IFRS erfordert daher umfangreiche Fachkenntnisse und eine fundierte Ausbildung im Bereich der Rechnungslegung. Unternehmen müssen sicherstellen, dass ihre Mitarbeiter über das erforderliche Know-how verfügen, um die Standards korrekt und einheitlich anzuwenden. Dies kann eine Herausforderung darstellen, insbesondere für kleinere Unternehmen, die möglicherweise nicht über die Ressourcen verfügen, um spezialisierte Fachkräfte einzustellen.

Die umfangreichen Anforderungen der IFRS erfordern auch eine sorgfältige Datenerfassung und -verarbeitung. Unternehmen müssen sicherstellen, dass sie über geeignete Systeme und Prozesse verfügen, um die erforderlichen Informationen zu sammeln, zu analysieren und korrekt in ihren Finanzberichten darzustellen. Diese Anforderung kann zusätzliche Kosten und Aufwände verursachen, um die notwendigen Infrastrukturen und Technologien einzurichten.

Auswirkungen auf Unternehmen und Investoren

Die Implementierung und Anwendung der internationalen Rechnungslegungsstandards haben sowohl direkte als auch indirekte Auswirkungen auf Unternehmen und Investoren. Einerseits können die IFRS dazu beitragen, die Transparenz und Vergleichbarkeit der Finanzberichte zu verbessern, was Investoren und Kapitalgebern bei ihren Entscheidungen unterstützt. Durch die Einhaltung der IFRS können Unternehmen das Vertrauen der Stakeholder gewinnen und ihre Reputation stärken.

Auf der anderen Seite können jedoch auch Herausforderungen entstehen. Die Umstellung auf die IFRS erfordert möglicherweise Anpassungen an bestehenden Rechnungslegungssystemen und -praktiken, was zusätzliche Kosten verursachen kann. Darüber hinaus kann die Anwendung der IFRS zu Veränderungen in der Berichterstattung und Bilanzierung führen, was die Vergleichbarkeit von Finanzdaten über verschiedene Perioden hinweg erschweren kann.

Investoren und Analysten müssen sich zudem mit den IFRS vertraut machen, um die Informationen in den Finanzberichten korrekt zu interpretieren. Dies erfordert Zeit und Ressourcen, um Schulungen und Weiterbildungsmaßnahmen durchzuführen.

Zusammenfassend stehen Unternehmen vor herausfordernden Implementierungs- und Anwendungsprozessen bei der Umsetzung der internationalen Rechnungslegungsstandards. Die Komplexität und der Umfang der IFRS erfordern Fachwissen und sorgfältige Datenerfassung, während die Auswirkungen auf Unternehmen und Investoren sowohl positive als auch negative Aspekte haben können. Um die Vorteile der IFRS vollständig nutzen zu können, müssen Unternehmen sorgfältig planen, Ressourcen zuweisen und Schulungen durchführen, um die Standards richtig anzuwenden und die erforderlichen Anpassungen vorzunehmen.

Kritik und zukünftige Entwicklungen der internationalen Rechnungslegungsstandards

Kontroverse Diskussionen und alternative Rechnungslegungsrahmenwerke

Die internationalen Rechnungslegungsstandards (International Financial Reporting Standards, IFRS) sind seit ihrer Einführung Gegenstand kontroverser Diskussionen in der Geschäftswelt. Einige Kritiker bemängeln, dass die IFRS zu umfangreich und komplex sind und zu hohe Kosten für Unternehmen verursachen können. Sie argumentieren, dass die Standards zu starke Einschränkungen für die unternehmerische Freiheit darstellen und möglicherweise zu einem Verlust an Flexibilität führen können.

Als Alternative zu den IFRS gibt es verschiedene regionale und nationale Rechnungslegungsstandards, wie beispielsweise die Generally Accepted Accounting Principles (GAAP) in den USA. Diese Rahmenwerke berücksichtigen oft die spezifischen Bedürfnisse und Anforderungen der jeweiligen Region oder des Landes und bieten eine alternative Herangehensweise an die Rechnungslegung. Einige Unternehmen entscheiden sich dafür, diese alternativen Rahmenwerke anstelle der IFRS zu nutzen, um den Anforderungen ihrer jeweiligen Märkte gerecht zu werden.

Zukünftige Trends und Anpassungen der internationalen Rechnungslegungsstandards

Die IFRS werden kontinuierlich weiterentwickelt, um den sich verändernden Anforderungen der globalen Wirtschaft gerecht zu werden. Eine zukünftige Entwicklung könnte die Vereinfachung und Flexibilisierung der Standards sein, um den Unternehmen mehr Spielraum zu geben, ohne die Transparenz und Vergleichbarkeit zu beeinträchtigen.

Ein weiterer möglicher Trend ist die stärkere Integration der Nachhaltigkeitsaspekte in die Rechnungslegung. Unternehmen stehen zunehmend unter Druck, ihre Umwelt- und Sozialleistung zu offenbaren und nachhaltige Geschäftspraktiken zu fördern. In diesem Kontext könnten die IFRS angepasst werden, um die Berichterstattung über nicht-finanzielle Informationen zu verbessern und den Investoren ein umfassenderes Bild der Unternehmen zu liefern.

Darüber hinaus könnte die Digitalisierung auch Auswirkungen auf die Rechnungslegung haben. Technologische Entwicklungen wie Blockchain und künstliche Intelligenz könnten neue Möglichkeiten für die Automatisierung und Effizienzsteigerung der Rechnungslegung eröffnen. Die IFRS könnten entsprechend angepasst werden, um die Integration solcher Technologien zu erleichtern und den Unternehmen zugleich ein angemessenes Ergebnis auf deren Finanzberichten zu gewährleisten.

Insgesamt stehen die internationalen Rechnungslegungsstandards vor Herausforderungen und Veränderungen. Die kontroverse Diskussion und die Nutzung alternativer Rahmenwerke zeigen den Bedarf an Flexibilität und Anpassungsfähigkeit. Zukünftige Trends könnten eine vereinfachte und flexiblere Version der IFRS sowie die Integration von Nachhaltigkeit und Technologie in die Rechnungslegung umfassen. Unternehmen sollten sich auf diese Entwicklungen vorbereiten und ihre Rechnungslegungspraktiken entsprechend anpassen, um den Anforderungen der globalen Wirtschaft gerecht zu werden.

Fazit

Die internationalen Rechnungslegungsstandards (International Financial Reporting Standards, IFRS) sind ein wichtiger Bestandteil der globalisierten Wirtschaft. Sie wurden entwickelt, um Unternehmen in verschiedenen Ländern bei der Erstellung und Präsentation ihrer Finanzberichte zu unterstützen. Das Konzept der IFRS hat sowohl Vorteile als auch Herausforderungen, die es zu berücksichtigen gilt.

Vorteile und Herausforderungen des Konzepts der internationalen Rechnungslegungsstandards

Zu den Vorteilen der IFRS gehört, dass sie die Vergleichbarkeit der Finanzberichte von Unternehmen auf internationaler Ebene verbessern. Dies erleichtert Investoren, Analysten und anderen Interessengruppen, fundierte Entscheidungen zu treffen. Darüber hinaus ermöglicht das Konzept der IFRS die Harmonisierung der Rechnungslegungsvorschriften in verschiedenen Ländern, was die Internationalisierung von Unternehmen fördert.

Es gibt jedoch auch Herausforderungen im Zusammenhang mit den IFRS. Einige Kritiker argumentieren, dass die IFRS zu umfangreich und komplex sind, was zu höheren Kosten für Unternehmen führen kann. Zudem kann die Anwendung der IFRS zu unterschiedlichen Interpretationen und Auslegungen führen, was die Vergleichbarkeit der Finanzberichte beeinträchtigen kann.

Ausblick auf die Rolle der internationalen Rechnungslegungsstandards in einer globalisierten Wirtschaft

In einer globalisierten Wirtschaft werden die IFRS voraussichtlich eine weiterhin wichtige Rolle spielen. Die immer stärker vernetzte Welt erfordert einheitliche Rechnungslegungsstandards, um die Transparenz und Vergleichbarkeit der Finanzberichte sicherzustellen. Es wird erwartet, dass die IFRS kontinuierlich weiterentwickelt und angepasst werden, um den sich verändernden Anforderungen der globalen Wirtschaft gerecht zu werden.

Ein möglicher Ausblick für die IFRS ist die verstärkte Integration der Nachhaltigkeitsaspekte in die Rechnungslegung. Unternehmen sind zunehmend bestrebt, ihre nicht-finanzielle Performance offenzulegen und nachhaltige Geschäftspraktiken zu fördern. Die IFRS könnten angepasst werden, um die Berichterstattung über nicht-finanzielle Informationen zu verbessern und den Investoren ein umfassenderes Bild der Unternehmen zu liefern.

Zusätzlich könnten technologische Entwicklungen wie Blockchain und künstliche Intelligenz die Art und Weise, wie Finanzberichte erstellt und präsentiert werden, verändern. Die IFRS könnten entsprechend angepasst werden, um die Integration solcher Technologien zu erleichtern und den Unternehmen dabei zu helfen, die Vorteile der Automatisierung und Effizienzsteigerung zu nutzen.

Insgesamt spielen die internationalen Rechnungslegungsstandards eine wesentliche Rolle in der globalen Wirtschaft. Unternehmen sollten sich auf die Herausforderungen und Veränderungen vorbereiten und ihre Rechnungslegungspraktiken entsprechend anpassen, um den Anforderungen gerecht zu werden und die Transparenz und Vergleichbarkeit ihrer Finanzberichte sicherzustellen.